Que faire si ma banque refuse de rembourser après un piratage bancaire ?

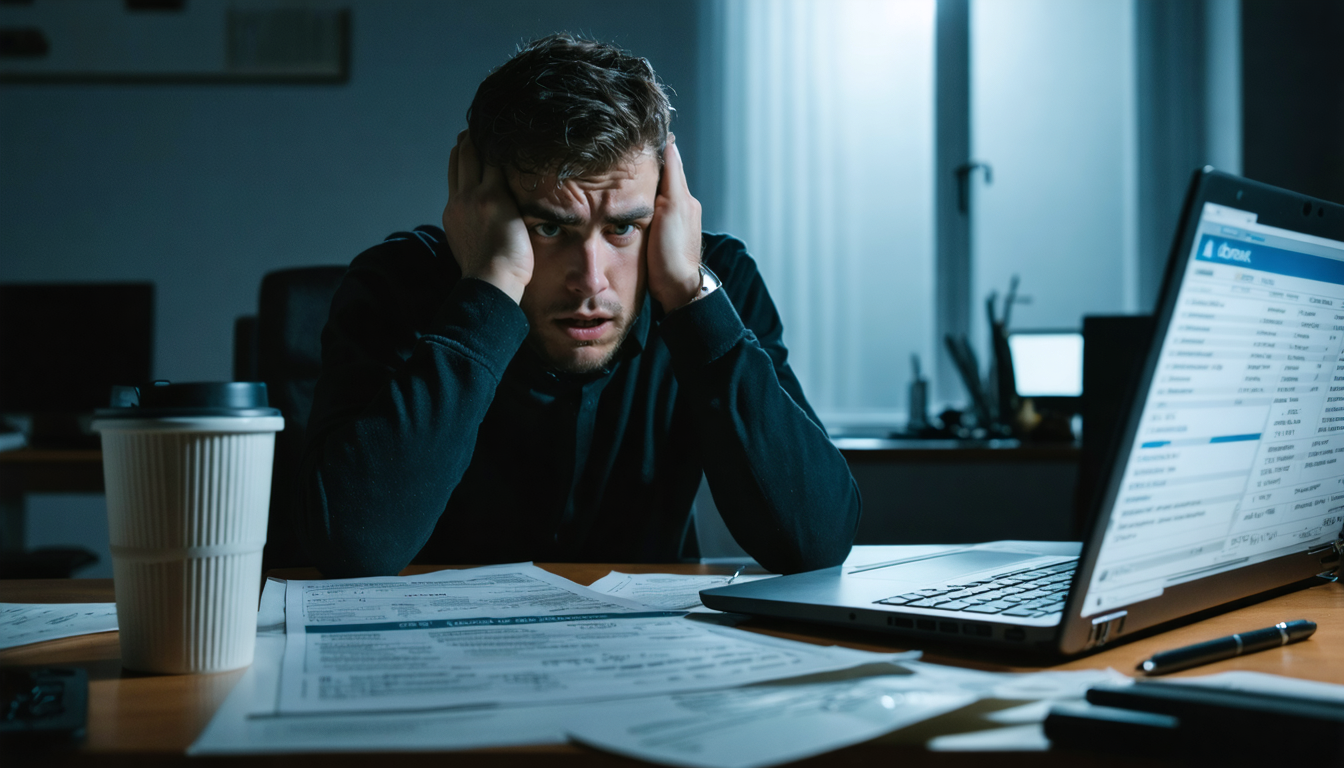

Le piratage bancaire est une réalité préoccupante qui s’intensifie avec la multiplication des transactions en ligne et l’évolution constante des techniques de fraude. En 2025, de plus en plus de clients se retrouvent confrontés à une situation délicate : leur compte est vidé sans leur consentement, et face à la demande de remboursement, leur banque refuse parfois de restituer les fonds volés. Cette impasse, souvent source de stress et de frustration, nécessite une connaissance fine des droits des consommateurs et des démarches à engager. Comprendre pourquoi les banques adoptent cette position, quels recours s’offrent aux victimes et comment se préparer à ces situations est crucial pour protéger ses intérêts financiers. Cet article s’attache à décrypter ces mécanismes à travers une approche pratique, en combinant explications juridiques et conseils opérationnels, afin d’offrir aux victimes un guide complet pour agir efficacement en cas de refus de remboursement suite à un piratage bancaire.

Le piratage bancaire désigne toute intrusion non autorisée dans un compte ou un service financier dans le but de dérober des sommes ou d’exécuter des opérations frauduleuses. Cette menace, bien que reconnue depuis plusieurs décennies, connaît un essor sans précédent avec l’essor des services bancaires digitaux. En 2025, les banques investissent massivement dans la cybersécurité, mais les fraudeurs développent des méthodes de plus en plus sophistiquées. Ainsi, le phishing, le skimming, l’usurpation d’identité ou l’installation de malwares restent des vecteurs privilégiés. Par exemple, un cas courant est celui de Julie, une ingénieure de 35 ans, dont le téléphone a été infecté par un logiciel espion subtil, permettant à un tiers de récupérer ses codes de connexion pour vider son compte en quelques heures.

A voir aussi : Les dernières actualités pour les PME sur PME Actu

Ces attaques ont des conséquences multiples : perte immédiate du capital, atteinte à la confiance dans les institutions financières, mais aussi parfois, complications administratives et juridiques pour récupérer les fonds volés. La fraude bancaire provoque souvent une détresse psychologique marquée, car elle affecte un espace personnel et un sentiment de sécurité esssentiel. Elle révèlle aussi parfois des failles dans la protection des consommateurs, malgré les efforts des banques pour sécuriser leurs systèmes.

Pour limiter ces risques, les banques développent des dispositifs comme l’authentification forte ou les alertes en temps réel, mais l’utilisateur reste une barrière-clé dans la protection de ses données. La sensibilisation à la cybersécurité est devenue incontournable.

A voir aussi : Est-il possible de commencer une carrière de policier municipal à 50 ans ?

Malgré les obligations réglementaires, il arrive parfois que les banques refusent de rembourser les victimes d’un piratage bancaire. Ce refus trouve principalement sa justification dans la législation et notamment dans la distinction entre une opération non autorisée et une négligence grave du client. En effet, la loi française et européenne impose aux banques de rembourser tout paiement non autorisé, sauf en présence d’une faute grave de l’usager qui aurait facilité la fraude.

Par exemple, si un client communique son code secret, utilise un mot de passe faible ou ne signale pas rapidement une perte de carte, la banque peut invoquer son manquement pour décliner toute responsabilité. La loi pour la confiance dans l’économie numérique (LCEN) et le Code monétaire et financier encadrent strictement ces situations. De plus, les contrats bancaires précisent souvent des délais stricts pour la contestation des opérations frauduleuses (70 jours ou un an dans certains cas). Tout retard peut entraîner le rejet systématique de la demande de remboursement.

Un cas emblématique en 2024 avait impliqué Gérard, un chef d’entreprise ayant perdu 15 000 euros suite à un phishing. Sa banque avait initialement refusé le remboursement au motif qu’il n’avait pas activé la double authentification prévue par son contrat. Après recours, le dossier a été réexaminé, mais cet exemple souligne l’importance d’une vigilance proactive en matière de sécurité bancaire.

| Motif de refus | Exemple concret | Conséquences pour le client |

|---|---|---|

| Négligence dans la gestion des mots de passe | Réutilisation d’un mot de passe simple compromettant plusieurs comptes | Refus de remboursement, responsabilité partiellement engagée |

| Signalement tardif | Déclaration de fraude après 3 mois | Perte durable des fonds volés |

| Preuves de fraude insuffisantes | Documents non fournis ou incohérents | Litige prolongé, handicap dans la réclamation |

Face à un refus de remboursement après un piratage bancaire, il faut adopter une stratégie claire et méthodique. Chaque étape est essentielle pour construire un dossier solide et augmenter les chances de succès.

Demandez systématiquement à votre banque une réponse écrite expliquant précisément les raisons du rejet de votre demande. Ce document sera la base de vos futures démarches et réclamations.

Il est indispensable de compiler tous les éléments attestant de la fraude :

Avant d’entreprendre des démarches plus lourdes, il est conseillé de dialoguer avec le service client et, si nécessaire, adresser une réclamation au médiateur bancaire. Ce dernier agit en tiers indépendant et peut apporter une résolution amiable souvent efficace.

L’ACPR supervise les banques et peut être saisie en cas de litige persistant. Elle a un poids réglementaire qui pousse souvent les banques à réexaminer les dossiers conflictuels.

Si tous les recours amiables échouent, une procédure judiciaire peut s’avérer nécessaire. L’avocat spécialisé en droit bancaire et en cybersécurité peut vous aider à monter un dossier robuste, à évaluer la négligence éventuelle et à représenter vos intérêts devant les juridictions compétentes.

| Étape | Action à entreprendre | But |

|---|---|---|

| 1 | Demande de justification écrite | Comprendre le motif du refus |

| 2 | Rassembler les preuves | Constituer un dossier solide |

| 3 | Consulter le service client / médiateur | Tenter une résolution amiable |

| 4 | Saisir l’ACPR | Recours au régulateur bancaire |

| 5 | Action judiciaire | Obtenir un jugement favorable |

Les délais pour contester un piratage bancaire et engager une procédure de remboursement sont stricts et nécessitent une attention particulière. En général, deux périodes s’imposent selon la réglementation et les conditions contractuelles :

Ce double cadrage souligne l’importance de la réactivité immédiate dès la découverte de la fraude. En effet, notifier rapidement la banque garantit une meilleure prise en charge et le respect des procédures de protection des consommateurs.

Il faut également être attentif aux clauses du contrat bancaire, qui peuvent préciser des obligations complémentaires, comme la nécessité d’activer certains dispositifs de sécurité sous peine de voir le remboursement refusé.

La prévention reste la meilleure défense contre le piratage bancaire. Si votre compte est compromis, le temps devient un ennemi majeur. Anticiper et sécuriser son environnement financier permet d’éviter de lourdes déconvenues. Voici trois mesures indispensables à adopter dès aujourd’hui :

Utilisez des mots de passe complexes combinant majuscules, minuscules, chiffres, et symboles, et privilégiez un mot de passe différent pour chaque compte bancaire. Le recours à un gestionnaire de mots de passe sécurisé facilite cette gestion et évite la tentation de réutiliser la même clé d’accès.

L’authentification double couche ajoute une barrière supplémentaire en exigeant, en plus du mot de passe, un code généré par une application ou envoyé par SMS. Cela complique considérablement les accès malveillants même en cas de vol des identifiants.

Consultez systématiquement vos relevés, configurez des alertes en temps réel via votre application bancaire, et agissez dès les premières anomalies détectées. Une réaction rapide peut limiter durablement les dégâts.

| Mesure Préventive | Actions clés | Avantages |

|---|---|---|

| Mots de passe forts et uniques | Gestion via gestionnaire, renouvellement régulier | Réduit le risque d’attaque via identifiants compromis |

| Authentification à deux facteurs | Activation systématique sur tous les comptes bancaires | Empêche l’accès non autorisé même avec mot de passe volé |

| Surveillance régulière des comptes | Alertes personnalisées, vérification fréquente | Permet détection et réaction rapides en cas d’attaque |

Engager un dialogue constructif avec le service client de la banque est une étape primordiale pour résoudre un litige lié à un refus de remboursement après un piratage bancaire.

L’efficacité du dialogue dépend souvent de votre préparation et de votre persévérance. La banque, en tant qu’institution régulée, est tenue d’apporter une réponse dans les meilleurs délais, sous peine de sanctions de la part de l’autorité de contrôle prudentiel.

Si le service client et le médiateur bancaire n’aboutissent pas à un accord favorable, plusieurs alternatives existent pour faire valoir vos droits face à un refus de remboursement lié à un piratage bancaire.

Le médiateur bancaire est une figure clé dans la protection des consommateurs. Gratuit et accessible, il offre une procédure extra-judiciaire permettant souvent de résoudre rapidement les conflits entre clients et banques. Pour saisir le médiateur, il faut disposer d’une réponse définitive de la banque au préalable.

Déposer une plainte auprès de la police ou de la gendarmerie pour acte de fraude est une démarche indispensable à la fois pour la procédure pénale et pour constituer un dossier solide auprès des banques. Par ailleurs, signaler la fraude à l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) constitue un moyen d’alerter le régulateur bancaire sur les pratiques litigieuses ou défaillantes.

En dernier recours, une procédure judiciaire peut être engagée devant le tribunal d’instance ou de grande instance selon le montant en jeu. Les tribunaux évaluent notamment la notion de négligence grave et la responsabilité bancaire, prendront en compte les preuves fournies et les dispositifs de sécurité activés.

| Recours | Avantages | Limites |

|---|---|---|

| Médiation bancaire | Rapide, gratuit, souvent efficace | Solution amiable seulement, pas toujours respectée par la banque |

| Plainte officielle | Initie une enquête, appuie le dossier juridique | Procédures parfois longues, pas de garantie de remboursement |

| Action judiciaire | Force la banque à s’expliquer, engage sa responsabilité | Coût, délai, processus complexe |

Oui, elle peut refuser uniquement si elle démontre que vous avez commis une négligence grave, comme avoir communiqué volontairement vos codes ou ignoré les recommandations de sécurité imposées par le contrat.

Vous disposez généralement de 13 mois pour engager une contestation auprès de votre banque, mais il est recommandé d’agir dans les 70 jours suivant la découverte de la fraude pour maximiser vos chances de remboursement.

Les preuves essentielles comprennent les relevés bancaires, captures d’écran des transactions frauduleuses, correspondances avec la banque, et avis de dépôt de plainte auprès des autorités, attestant de la fraude et de vos démarches.

Vous pouvez alors envisager une action judiciaire après consultation d’un avocat spécialisé. Cette démarche, bien que plus longue, peut vous permettre d’obtenir gain de cause si vous démontrez l’absence de négligence de votre part.

Adoptez des pratiques simples comme des mots de passe forts, activez l’authentification à deux facteurs, surveillez régulièrement vos comptes, et restez vigilant face aux communications suspectes.