Quel rendement attendre de 30 000 euros selon les différentes options d’investissement ?

Investir une somme de 30 000 euros constitue une étape importante dans la gestion de son épargne. Toutefois, la question centrale demeure : quel rendement peut-on raisonnablement attendre de cet investissement ? Cette interrogation dépend fortement des options d’investissement choisies, de l’appétence pour le risque, mais également de la durée d’engagement. En 2025, les marchés financiers présentent une volatilité accrue, tout en offrant des opportunités intéressantes, à condition de maîtriser les paramètres du placement.

Pour mieux saisir les nuances, il faut différencier les placements sécurisés des placements plus dynamiques. Les premiers, comme les livrets réglementés ou les comptes à terme, garantissent la préservation du capital avec un taux de rendement relativement faible, souvent compris entre 0,5 % et 4 % brut. Les seconds, à l’image des actions ou des SCPI, comportent plus d’aléas, mais assurent en moyenne des rendements plus attractifs pouvant atteindre 10 % brut annuellement.

A voir aussi : L'essor des PME à travers l'infogérance et l'innovation technologique

Les investisseurs ont souvent tendance à rechercher un équilibre entre sécurité et rentabilité. Un placement de 30 000 euros dans des produits sécurisés peut rapporter entre 300 et 1 200 euros annuels en 2025, selon le véhicule choisi et la durée. Par exemple, un Livret A, avec son taux de 3 % en 2025, génère environ 900 euros bruts par an. Toutefois, ce rendement reste limité par le plafond de versement à 22 950 euros et une fiscalité particulière.

En approfondissant les options disponibles, nous comprendrons comment maximiser la rentabilité tout en modulant le risque et la liquidité, éléments essentiels pour déterminer ce qu’on peut réellement espérer gagner avec cet investissement.

Lire également : Immediate Avage 360 : plateforme de trading fiable ou simple arnaque ?

Les placements sécurisés représentent une solution rassurante, surtout en contexte économique instable. Pour un capital de 30 000 euros, les livrets réglementés comme le Livret A, le Livret d’Épargne Populaire (LEP) ou encore les comptes à terme offrent des rendements bien définis, sans risque de perte.

Le Livret A, par exemple, propose un taux de rendement nominal de 3 % dans la majorité des cas en 2025. Placé intégralement, ce produit génère environ 900 euros par an, ce qui correspond à un revenu mensuel brut de 75 euros. Cependant, le plafond légal à 22 950 euros oblige à compléter avec d’autres produits pour investir la somme totale. Le LEP, destiné aux ménages modestes, peut offrir un rendement équivalent mais totalement défiscalisé, rendant ce type de placement attractif pour certains profils.

Les comptes à terme, définis par une durée verrouillée, promettent souvent des taux plus élevés, allant jusqu’à 4 % brut. Un placement de 30 000 euros sur un terme fixe peut donc rapporter environ 1 200 euros par an. La contrepartie principale reste l’immobilisation des fonds sur une période donnée, rendant ce choix moins flexible.

L’assurance-vie en fonds euros constitue un autre support sûr, avec une rentabilité moyenne se situant entre 2,5 % et 3,5 % brute. C’est un produit combinant sécurité et avantage fiscal à moyen terme, notamment après huit ans de détention. La disponibilité du capital est conditionnée par la suspension éventuelle de rachats, avec toutefois une relative souplesse globale.

Ces placements sécurisés conviennent parfaitement aux profils prudents, souhaitant préserver leur capital tout en touchant un rendement correct, même si celui-ci reste limité par la nature du produit. Voici une synthèse des rendements annuels estimés des principales options sécurisées :

| Type de placement sécurisé | Taux de rendement annuel brut | Estimation du gain annuel (€) |

|---|---|---|

| Livret A | 3 % | 900 |

| Livret d’Épargne Populaire (LEP) | 3 % à 4 % (net d’impôt) | 900 à 1 200 |

| Compte à terme | 2 % à 4 % | 600 à 1 200 |

| Assurance-vie en euros | 2,5 % à 3,5 % | 750 à 1 050 |

Grâce à ces placements, un capital de 30 000 euros génère un complément de revenu régulier, même si ce dernier ne permettra pas d’assurer à lui seul un train de vie élevé. Ce type de stratégie est particulièrement recommandé pour constituer une épargne de précaution, facilement mobilisable en cas de besoin.

Si l’objectif est d’obtenir un meilleur rendement, il faut désormais s’intéresser à des options d’investissement plus dynamiques, impliquant une prise de risque plus élevée. En 2025, les actions via un Plan d’Épargne en Actions (PEA) ou en direct, les ETF (fonds indiciels cotés) et les contrats d’assurance-vie multisupports sont au cœur des stratégies de croissance du capital.

Les actions et ETF offrent un potentiel de gain compris entre 6 % et 10 % brut annuellement, mais leur volatilité peut entraîner des variations importantes du capital investi. Une tendance issue des dernières années montre que sur un horizon long (10 ans et plus), ces supports tendent à offrir la meilleure rentabilité, malgré les fluctuations de court terme.

Le PEA est un outil fiscalement avantageux permettant d’investir principalement en actions européennes. Il favorise la constitution d’un portefeuille diversifié. Par exemple, dans un contexte favorable, 30 000 euros placés en PEA avec un rendement annuel moyen de 7 % pourraient générer un gain d’environ 2 100 euros brut par an, ce qui représente un revenu substantiel en comparaison avec les solutions plus conservatrices.

Les contrats d’assurance-vie multisupports permettent de mixer fonds en euros sécurisés et unités de compte orientées actions ou obligations. Ces placements équilibrés offrent un taux de rendement espéré entre 4 % et 6 % brut. Cette flexibilité minimise certains risques tout en profitant de la croissance des marchés.

En résumé, voici ce qu’offrent ces supports dynamiques :

Ces options constituent des leviers essentiels pour faire fructifier 30 000 euros sur le long terme, à condition d’être prêt à encaisser des fluctuations temporaires et à diversifier ses placements.

L’immobilier reste une classe d’actifs privilégiée pour de nombreux investisseurs cherchant à générer des revenus complémentaires issus de leur épargne. Avec 30 000 euros, différentes possibilités existent, notamment l’achat direct d’un bien locatif ou l’acquisition de parts de SCPI (Sociétés Civiles de Placement Immobilier).

L’immobilier locatif direct requiert souvent un apport conséquent, mais avec des effets de levier bancaire, il est envisageable de lancer un investissement locatif avec ce capital. Le rendement net attendu varie entre 4 % et 7 % en fonction de la localisation, du type de bien et de la gestion locative. Pour illustrer, un studio bien situé dans une grande ville pourrait rapporter environ 1 500 à 2 100 euros nets par an sur 30 000 euros d’investissement, en intégrant loyers perçus et charges.

Les SCPI permettent pour leur part d’accéder à l’immobilier via un placement mutualisé sans gestion directe. Ces sociétés collectent des fonds pour constituer des portefeuilles immobiliers diversifiés, générant des revenus distribués régulièrement. En 2025, les SCPI affichent un rendement net moyen situé entre 4 % et 6 %. Un investissement de 30 000 euros en parts de SCPI peut donc offrir un revenu trimestriel situé entre 100 et 150 euros, sécurisé et stable.

Voici un tableau comparatif synthétique des placements immobiliers avec 30 000 euros :

| Type d’investissement immobilier | Taux de rendement net annuel | Revenus annuels estimés (€) | Caractéristiques principales |

|---|---|---|---|

| Immobilier locatif direct (studio) | 4 % à 7 % | 1 200 à 2 100 | Effet de levier, gestion locative, fiscalité complexe |

| SCPI | 4 % à 6 % | 1 200 à 1 800 | Mutualisation, gestion déléguée, liquidité limitée |

Ce type de placement représente un bon compromis entre stabilité et rentabilité, avec la contrainte du risque de liquidité en cas de revente rapide des parts de SCPI ou d’un bien immobilier. L’immobilier reste cependant un placement très apprécié pour sa capacité à diversifier un portefeuille.

Si la rentabilité brute d’un placement est souvent mise en avant, il est essentiel de comprendre que les gains réels dépendent également de la fiscalité appliquée. En 2025, la plupart des produits d’investissement subissent la flat tax (prélèvement forfaitaire unique ou PFU) de 30 %, qui inclut 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Cette taxation impacte directement le pouvoir d’achat des gains. Par exemple, un rendement brut annuel de 1 200 euros sur un placement taxable se traduit par environ 840 euros nets, soit un effet significatif sur la rentabilité effective.

Cependant, certains placements jouissent d’exonérations. Les livrets réglementés comme le LEP restent totalement défiscalisés, renforçant leur attrait malgré des taux souvent plus faibles. Les contrats d’assurance-vie bénéficient également d’avantages fiscaux selon la durée de détention, notamment après huit ans, ce qui peut augmenter la rentabilité nette à long terme.

Les investisseurs doivent intégrer la fiscalité comme un facteur clé lors du choix des options d’investissement. Elle peut affecter le rendement net de manière importante selon le type de placement.

La compréhension claire de ce paramètre permet d’éviter de mauvaises surprises et d’ajuster sa stratégie d’investissement pour un meilleur rendement net.

Tout investissement implique une prise de risque plus ou moins élevée. Comprendre et accepter ce risque est fondamental pour aligner ses placements financiers avec ses objectifs personnels et sa tolérance.

Pour un capital de 30 000 euros, les produits sécurisés comme les livrets et comptes à terme présentent un risque quasi nul, garantissant la préservation du capital, mais limitant la rentabilité. Les placements dynamiques, eux, exposent à la volatilité des marchés, ce qui peut entraîner des pertes temporaires ou permanentes. Par exemple, investir en actions ou ETF peut voir la valeur du portefeuille chuter de 20 % durant une crise, exigeant un horizon d’investissement suffisamment long pour compenser ces fluctuations.

Concernant l’immobilier, le principal risque est la liquidité. En période de crise immobilière, la revente des biens ou des parts de SCPI peut être difficile ou retardée, impactant la disponibilité des fonds. Par ailleurs, les revenus locatifs peuvent fluctuer en fonction du marché et des impayés.

Voici les principaux risques selon les options d’investissement :

Un investisseur avisé cherchera à diversifier ses placements pour limiter l’exposition à chaque risque, combinant ainsi sécurité et rentabilité.

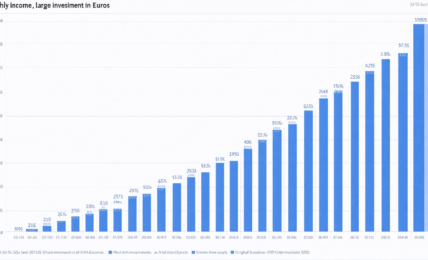

L’importance de la durée d’investissement n’est pas à négliger. Le capital initial de 30 000 euros ne produit pas les mêmes résultats s’il est bloqué 1, 5 ou 10 ans. En effet, l'effet des intérêts composés ou la capitalisation des gains jouent un rôle crucial dans l’accumulation du patrimoine.

À titre d’exemple, un placement sur un ETF à 8 % brut annuel rapportera plus de 29 000 euros de gains cumulés sur 10 ans sans retrait. Tandis qu’un Livret A à 3 % générera un gain de près de 9 600 euros sur la même période. Ces écarts soulignent l’importance de se projeter dans le temps avant de choisir un support.

Voici un tableau comparatif illustrant les gains cumulés d’un investissement de 30 000 euros selon la durée et le support :

| Support | Gain après 1 an (€) | Gain après 5 ans (€) | Gain après 10 ans (€) |

|---|---|---|---|

| Livret A (3 %) | 900 | 4 487 | 9 580 |

| Compte à terme (4 %) | 1 200 | 6 498 | 14 918 |

| SCPI (5 %) | 1 500 | 8 288 | 18 925 |

| Assurance-vie unités de compte (6 %) | 1 800 | 9 537 | 21 472 |

| ETF diversifié (8 %) | 2 400 | 11 632 | 29 859 |

Cette perspective temporelle est d’autant plus importante que plus la durée augmente, plus les effets de la capitalisation se multiplient, augmentant significativement le capital final. Investir en 2025 sur des supports à haut rendement implique souvent d’accepter un horizon de placement long.

La diversification constitue une stratégie clé pour maximiser la rentabilité tout en maîtrisant le risque. Avec 30 000 euros, il est possible de construire un portefeuille équilibré afin de profiter à la fois de la sécurité et de la croissance.

Une approche recommandée consiste à répartir le capital entre différents types de placements :

Cette répartition offre plusieurs bénéfices. Elle assure une liquidité partielle du capital, couvre différentes classes d’actifs, et optimise l’exposition aux marchés avec un niveau de risque modéré. Par ailleurs, cette méthode permet de lisser les fluctuations négatives des marchés dynamiques par la stabilité des placements garantis.

En combinant cette stratégie avec une bonne gestion fiscale et un horizon d’investissement adapté, 30 000 euros peuvent devenir le socle d’un patrimoine financier performant et progressif. La diversification reste ainsi le moyen le plus sûr d’améliorer la rentabilité sur le moyen et long terme.

En 2025, les placements sécurisés comme le Livret A ou les comptes à terme génèrent généralement entre 0,5 % et 4 % brut, soit un rendement annuel de 150 à 1 200 euros selon le produit.

Un capital de 30 000 euros ne suffit pas à assurer un revenu annuel élevé ; il peut fournir un complément modeste, généralement inférieur à 2 000 euros net par an, insuffisant pour vivre uniquement des placements.

Les placements en actions ou ETF présentent un risque de volatilité élevé pouvant entraîner une perte partielle ou totale du capital, surtout sur de courtes périodes.

La flat tax de 30 % s’applique sur la plupart des gains financiers, réduisant significativement le revenu net. Certains produits comme le LEP ou l’assurance-vie bénéficient de privilèges fiscaux.

Il est conseillé de répartir ce montant sur plusieurs classes d’actifs, par exemple en combinant un livret réglementé, une assurance-vie multisupport et un portefeuille d’ETF pour optimiser le rendement et limiter les risques.